2025-02-08

今天商品整体表现不错,48个品种主力合约上涨,25个品种主力合约下跌,同花顺商品指数走出了向上突破的迹象。

我也不知道你问这个问题,究竟是想要问什么。我就挨个板块和相关的热点品种简单的说说自己的看法,供你参考。

贵金属和有色板块,感觉和去年上半年有点像。去年开年,整个市场偏宏观的主要交易思路是再通胀逻辑,与此同时,国内通缩情况下,大家也预期出台各种政策刺激通胀。

所以,去年上半年商品走出了单边大的上涨行情,首先从贵金属开始,然后再是有色,随着贵金属和有色涨高之后,黑色又开始慢慢补涨了,能化相对偏弱一些。

今年开年也有点类似,特朗普上台之后,开始掀起了关税大战,这种贸易战的结果容易导致通胀,同样产生了通胀预期。

从具体的品种来看,黄金继续上涨新高,金银比继续拉大,然后锡、铜、铝这些品种又开始蠢蠢欲动,锌、镍、碳酸锂、工业硅这些可能还是偏弱一些。同一个版块里,去年上半年强的品种,今年上半年依然是板块里偏强一些的。基本上都和去年的上半年的表现差不多。

至于后面的看法,贵金属我还是看多的,美元信用下降+去美元化+央行增持黄金→黄金上涨的核心逻辑,当然,央行也不是一股脑往死里买,那样购买黄金的成本也会提高很多,所以跌下来之后,央行就会继续买。

过去金融资本主导的黄金价格,他们可能把黄金价格打下去,但现在根本打不下去,打下去各国央行都给你低价接住。不仅仅是我国央行在买,印度、土耳其、波兰等好多国家央行都在买。

因为美元信用的下降以及美元制裁武器化,使得各国储备资产的结构开始发生变化,降低美元储备,增加黄金储备,这是一个大的方向和长期的过程,当然短期涨多了,也会跌。简单来说,大的方向是长期看涨,但是短期涨太快了,也会出现阶段性的均值回归或者斜率修正。

白银也会跟着黄金涨,但整体金银比值可能不像过去那样,在一个相对震荡的区间波动,金银比可能会倾向于扩大,在一个更大的比值范围内进行新的均值回归。

基本金属里面铜铝偏好一些,锌镍可能弱一些,可能是基本面上有一些差异导致的。小品种金属里面,锡一直比较强,供给端扰动有时候也比较多,随着人工智能的发展,铜铝锡好像这些需求预期也都变得更加乐观,去年锡上涨的时候,市场关于锡的需求吹的很猛,最后说要像屯黄金一样屯锡。

新能源品种没上市的时候,股票都很猛,当股票都开始跌的时候,这些产能过剩的品种又开始上市了,上市之后就是一路跌,现在位置也比较低,低估值+弱驱动,有的品种可能因为技术进步,成本进一步降低了,目前看不太容易出现大行情。

整个有色贵金属板块里面,贵金属看多,基本金属看好铜铝,稀有金属看好锡,其他那些品种不太关注。氧化铝到时候单独讲。

农产品里面我觉得大的上涨行情还是在油脂油料里面,油脂还是最看好的板块,一般从宏观角度来讲,炒通胀逻辑,工业品里面炒贵金属有色,农产品里面炒油脂。

去年上半年,棕榈05合约逼仓,一路涨的非常猛。棕榈上涨行情的事件驱动集合包括:【印尼或马来西亚减产,进口利润倒挂导致买船少,斋月备货,生物柴油政策,出口关税调整,国内库存低逼仓】。

基本棕榈历史上的大行情都是伴随着上述事件驱动中的一个或者两个变量,最近印尼那边又开始喊B50,B40刚开始搞,还没完全落实,又开始喊B50了,这个生物柴油政策时不时拿出来炒,盘面也容易受到刺激。

正常情况下,生物柴油的使用需要比较经济效益,一般看POGO价差,POGO价差越低的时候,使用棕榈油掺混生物柴油具有利润。但印尼受这个POGO价差影响较小,因为tm搞了一套完整的补贴体系,为生柴生产商提供补贴。

过去油脂想要出现大牛市,一般都要有原油上涨的配合,但是去年棕榈破万,原油却一直很弱。从POGO的价差来看,用棕榈掺混生物柴油应该不具备利润,但可能就是因为印尼政府补贴的存在,所以使得这个棕榈去年能够脱离原油大涨。

那么问题来了,补贴不是需要政府资金来源吗,印尼想了个办法,就把印尼棕榈转向出口税作为补贴的收入来源,希望以次建立一个逻辑闭环。但实际上,市场经常担心补贴资金不够的问题。

供应端树龄老化,单产容易下降,遇到点天气不好,或者管理问题,产量就容易出现同比下降。需求端政策一直带来需求增量的故事,从而吸引资金过来炒作。

对于今年来说,最新出来的相关新闻就是,又开始喊B50,然后印尼主要信伊斯兰教,每年都有斋月,在斋月期间,穆斯林国家工作时间就会大大减少,从而影响棕榈的产量,与此同时,在斋月前都有一个备货需求。今年3月1日到3月31日是斋月。

这种有大行情的品种,基本上都是:供需矛盾+资金推动+情绪催化。供需矛盾只要供需有一端有故事讲就行,资金推动从盘面不断扩仓可以看出来,情绪催化就是各种新闻媒体报道传播进一步加剧行情。

今天整个油脂板块也是大量增仓上涨,有资金入场的迹象,但从盘面来看,豆油反而是最强的,可能还是因为受豆棕价差倒挂的影响,之前中信席位背后的资金一直在多豆油空棕榈。

至于国内那些农产品,基本上都是扶贫品种。红枣过去几年分大小年,大年也是阶段性炒一下,小年是熊一年。国内农产品你得具体分析市场参与主体,以红枣为例:

当你了解了这些市场整个产业环节的参与主体,以及他们的动机,这品种就很好做了。比如,大年的时候,种植端枣农和兵团红枣丰产,卖不上价,收购价不会太高,盘面炒一下收购价,后面就一路跌了。

开秤价之前允许你炒高,是交易所保护枣农和兵团的利益;加工厂收购之后开始套盘面了,你怎么做多都是个死,因为交易所要保护本地加工厂的利益。因为加工厂带动了新疆当地很多就业,交易所在那里批了好多交割厂库,还把红枣交割品放宽了,最近又把仓单有效期进一步放宽了,允许贴水交割。

所以这个品种唯一做多的时间窗口就是大年的开秤收购之前,从历史上来看,几次大行情都是从7月开始,涨到11月基本见顶,这段时间保护枣农和兵团利益。等加工厂收购之后,不管你之前减产多少,什么用都没有,只要仓单越来越多,盘面就闭着眼空了。

棉花也是基本类似的逻辑,但棉花有外盘,有时候也受外盘影响多一些。苹果就算了,那玩意儿跟数字货币没什么区别,正常情况下就跟那些空气币一样,是要跌的,但是时不时就有人出来作弊,拉爆那些空头,拉高之后,然后一路阴跌回去,这品种地域不存在特殊性,纯赌狗品种。

所以,全球定价的农产品有可能出现大行情,内外共振,你没有定价权。国内特有的农产品,都很难走出大行情,当它从供需角度要走出大行情的时候,交易所总是打着保护产业的名义,不让其走供需定价,而让它走政策定价。

整个黑色产业链里面,估值最高的就是铁矿,看铁矿不顺眼要空铁矿的人很多。铁矿的基本面似乎也确实没有以前好,但是铁矿的估值却怎么也打不下去。

经常有看空铁矿的朋友,他们的观点是,铁矿要跌到60美元起步,甚至40美元,在国内 地产和基建不乐观的情况下,他们对铁矿看的是非常悲观。

我反正是早就把铁矿的做空按钮给扣掉了,只有多和平,没有空这么一说。整个黑色系里面,我要是想做多,只做铁矿。

因为铁矿在整个产业链的定价权太强了,无论整个产业利润是厚还是薄的时候,整个产业链的利润都会主要集中在铁矿这里。

当整个产业链利润非常高的时候,一般都是上游利润高,产业利润集中在矿端,焦煤和铁矿利润高。当终端需求不行了,成材端亏损,开始压缩产业利润的时候,压缩的都是焦煤的利润,铁矿还是高利润。

所以,你会发现一个很有趣的现象,同样的一个铁矿价格,可以对应差别很大的螺纹价格,螺纹3700的时候,铁矿可以800多,3500的时候铁矿还可以800多,甚至3300的时候铁矿还能将近800。问题出在哪里,给产业链下游让利润是焦煤的事,铁矿不干。

经常在出现成材负反馈的时候,一些资金去多铁矿空焦煤,所以铁矿盘面上表现得出奇的硬,反而是双焦弱的不行。

铁矿这个品种,你看港口库存总量高低意义不大,有人可能看得更细去看结构,看不同品位矿的库存,这个是进步,但可能也不够,还需要进一步看库存流动性的问题。

很多时候,我们都觉得铁矿估值高,然后从总量角度看,库存也很高。但矛盾总有原因,总量找不到,就从结构找,结构找不到,再去从现货流动性找。铁矿我的做法只有一个逢低买,涨高了,不去追多,没机会就不做,但不做空。

纯碱玻璃我觉得没有大行情,纯碱还是产能过剩周期,但是估值打下来了,价格没有弹性了,波动率也降下来了,玻璃的情况可能比纯碱稍微好些,但整体这俩都没有什么大行情的可能性。

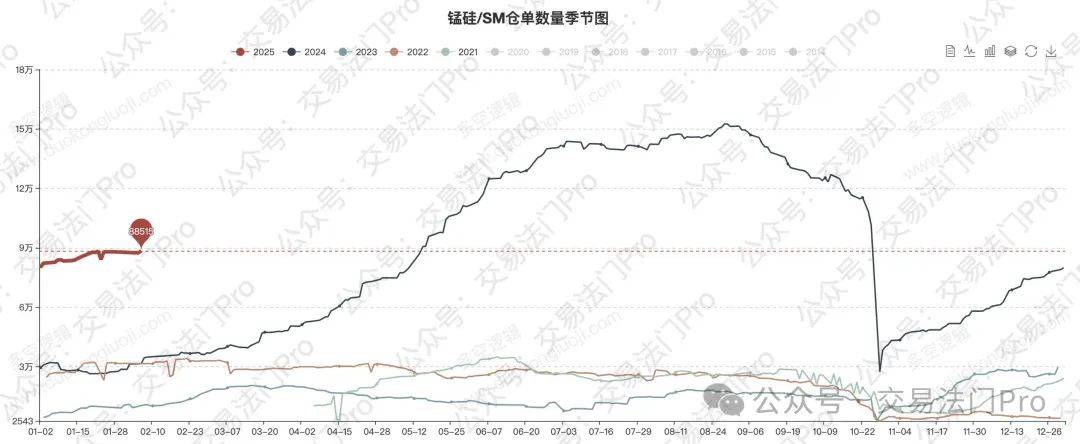

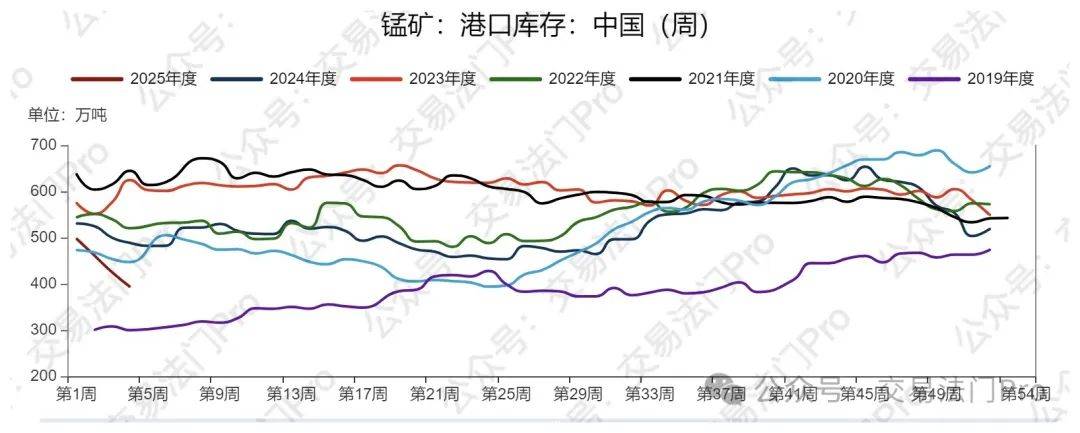

锰硅今年又来一波和去年类似的情况,尤其是今天增仓超级猛,价格也是暴涨。今年和去年有相似的地方,也有不同的地方。相似的逻辑都是矿端的问题,发运出了问题,然后港口锰矿价格上涨,盘面大涨。

但是需求端可能没有那么好,所以上涨的过程中,仓单量也是历史同期最高水平。与此同时,持仓量也是迅速扩大。所以,相同点主要是:矿端驱动+弱需求下大量套保仓单+巨量资金推动。

不同点在于,今年港口锰矿的库存比去年同期少了很多。去年只是预期发运会导致未来锰矿供应偏紧,今年锰矿的库存水平要低很多。另外,今天还有锰硅收储的传闻,也不知道真的假的,资金好像是信了,增仓很凶。

最近这些年,我个人建议多关注上游是矿的品种,无论是有色,还是锰硅,有两个原因。一个是过去上游资本支出不足,导致矿端可能供应出问题,另一个是全球资源争夺,导致有矿的地方发生一些武装冲突,影响矿的发运等。

这个锰矿,其实之前也有人说,未来一段时间里,要把它当成铁矿那样来做,长期逢低买。铁矿是因为其集中度高,拥有定价权,吃掉了整个产业利润,所以下游螺纹涨价不涨利。锰矿是因为在螺纹中的成本占比低,涨很多对钢厂成本影响也不明显。

所以,有一些资金,基于矿端的问题,就把锰硅当成锰矿来做了,长期逢低买,本质上是做多锰矿,锰矿→锰硅→钢材,就类似于焦煤→焦炭→钢材的关系。只是焦煤焦炭都是上市品种,涨的过程中焦炭也是没利润的,利润都在焦煤那里。锰矿就相当于没上市的焦煤,锰硅就像是上市了的焦炭,没有锰矿只能退而求其次来做多锰硅了。

因此,整个黑色里面,关注主要以海外进口的铁矿、锰矿可能有大行情,其他黑色系品种估计都没啥大的波动。常规关注铁矿为主,锰硅有异动的时候也关注。

能化品种里面,原油我说不好,一直是很弱的一个品种,有人认为今年原油会是先高后低的走势,也有人觉得芳烃有机会。

按照以前特朗普当选美国总统的时候,他天天在推特上喊话沙特油价太高了,帮忙打压油价,感觉是利空原油的。从博弈的角度来讲,把油价打下来,不让俄罗斯和伊朗有较好的收入,同时也不使国内页岩油企业亏损,从而把油价稳定在一个低的合理水平。

但原油这个博弈的玩家太复杂了,我暂时搞不懂,所以与之相关的油化工品种,我一般都倾向于回避。也没有什么看法。

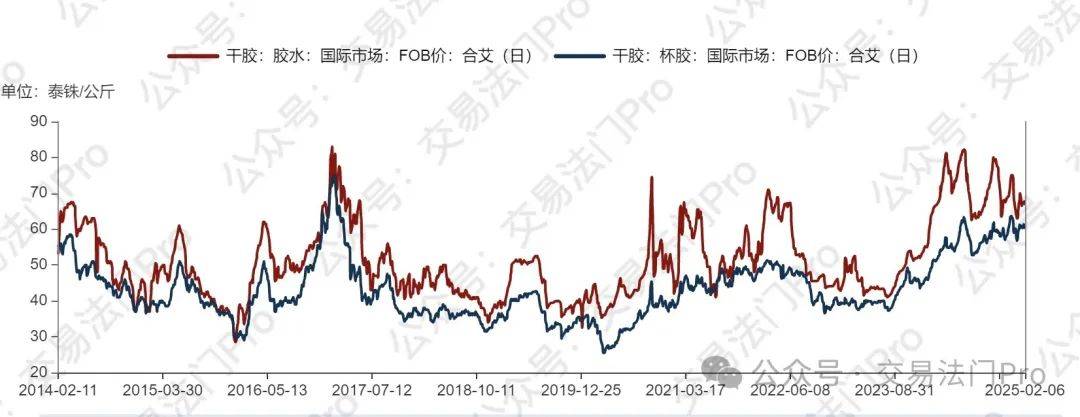

相关品种我可能相对看好橡胶一些,去年橡胶价格重心上移了,我也不确定产量拐点是否已经到来,但是一旦产能拐点到来之后,这个品种就是一个长周期的行情了。

去年因为台风天气的原因,可能影响了割胶,所以橡胶价格重心上移。如果是这个原因的话,那么随着橡胶价格上涨,在没有天气异常的影响下,高价格会刺激割胶的积极性,从而使得橡胶产量增加,最终价格重心会回落。

如果不是这个原因,高价格+天气正常情况下,橡胶产量没有增加,价格重心没有再下移回去,那就说明了橡胶价格重心的上移并不是因为天气影响了开工率(割胶),而是产能拐点到了,高价格(高利润)+天气异常(开工拉满)→产量不增,那就说明到拐点了。

就目前情况来看,市场有这个预期,但是并不确定,所以盘面涨涨跌跌,但是整体上依然维持在较高的价格中枢调整。

RU、NR和BR三个品种价差波动也挺大的,RU和NR的走势更接近一些,BR走势更自我一些。因为胶水和杯胶基本上同涨同跌,所以RU和NR基本上也是一起涨跌,BR则随着丁二烯价格波动,可能更看油一些。

杯胶先企稳了,或者杯胶先反弹的时候做多NR为主,深色胶去库快的时候做多NR为主,好像软逼仓也是NR比RU更容易。胶水先企稳了或者胶水先反弹的时候做多RU为主,浅色胶去库快的时候做多RU为主。当然前提也要在RU和NR价差合理的情况下。

其他化工品好像也没有什么太好的机会,煤化工里的尿素库存也非常高,价格也很低了,开春之后应该有一波春耕备货需求,最大的因素是什么时候放开出口,因为国际尿素价格比国内高很多,出口利润很高,但政策不允许。

高库存导致的国内低价格,一旦放开出口,厂商库存会去的非常快,港口库存会迅速累积,然后厂家尿素报价会不断提高。盘面低位的尿素价格会涨得又快又猛,但这个属于政策驱动,就是不知道什么时候放开,有人说6月放开,也有人说4月放开,还有人说下半年放开。

股指无论你是看多,还是看空,这个节奏都是很难把握,股指我还是偏看多的,看多IM,和之前的观点一样。

从最根本出发,P=PExEPS=EPS/(Rf+ERP),分子端是企业的盈利水平,主要取决于经济增长、经济周期等;分母端的Rf是无风险利率,取决于货币政策、通货膨胀等;分母端还有一个重要因素就是风险偏好,取决于市场情绪、市场流动性、资金博弈、交易者行为等,ERP是股权风险溢价,ERP=1/PE-Rf。

就目前的经济形势来看,分子端很难有很好的表现,无论是全球经济增长,还是国内经济状况,都有很大的压力,所以分子端很难推动价格的上涨。

所以,在经济增长不乐观的情况下,股价的上涨,更多的是靠分母端风险偏好来实现的,但这个东西只是短期作用,不是长期作用,分子端企业盈利才是上涨的驱动,分母端风险偏好只是短期拉估值的方式,但是风险偏好是符合均值回顾的,所以那些炒高了的票,随着风险偏好的均值回归,最终都是跌下来的多。

目前,国内的经济环境不是很好,但是出台的刺激政策很多,这种情况下,分子端的改善有限,但会提升分母端的风险偏好。

对于股指期货来说,IF的盈利占比非常高,与国内经济情况比较符合,所以分子端变好的情况下,应该去做多IF。

相反,IM的盈利占比都比较低,大部分都是一些亏损或者市盈率巨高的亏损边缘企业,这类股票比较适合炒概念、炒题材、搞板块轮动、主题投资等等,所以分母端市场偏好较好的情况下,应该去做多IM。

当然,市场偏好并非一直都是好的,一旦我们遇到外部影响,或者内部的减持等因素导致连续下跌,成交缩量,流动性下降,市场偏好也会随着发生变化,从而开始回归。

所以,市场偏好也好,PE也好,ERP也好,包括期权的隐含波动率也好,这些都有明显的均值回归效应。因此,无论是做IM,还是与之对应的小盘股也好,都要注意风险偏好的均值回归带来的大幅回调的影响。

TL也是相对看好的,在目前国内的经济情况下,TL与IM有可能齐飞,只是TL的稳定性更好,IM的波动性更大。等到IF真正起飞的时候,TL可能就要往下走了。

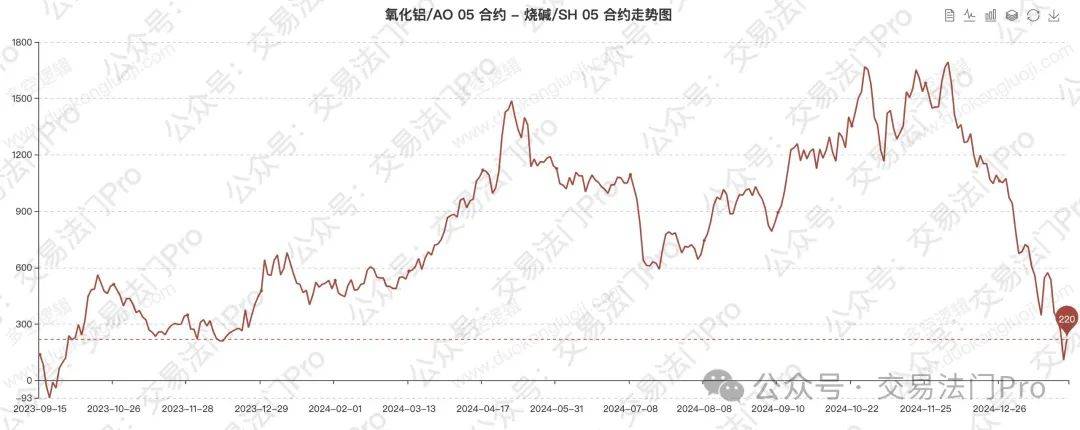

再讲一讲两个市场关注度比较高的品种:氧化铝和烧碱。今天市场上出现了氧化铝厂投产延迟的消息,从而导致瞬间氧化铝大涨,同时烧碱大跌。

氧化铝目前的情况是,随着盘面价格的下跌,风险逐步释放,盘面都没利润了,但盘面依然是空头主导的,空头增仓就跌,空头减仓就涨。

之所以目前依然是空头主导的盘面,主要有两个原因:第一,现货价格还没企稳;第二,目前没有上涨驱动。今天只是消息刺激了一下。

现在氧化铝每天的四网报价还是绿的,现货还在降价过程当中,你至少要看到连续一段时间现货不再降价了,而是横盘震荡,才有可能企稳,现在都没有看到现货横盘的过程,只要看到报价表,每天都是绿的,现货在慢慢跌。所以现货还没跌完,暂时没有看到任何现货企稳的迹象。

另外,假设现货还有300点的下跌空间,现货的下跌速度对行情也是有影响的,这300点如果是两天跌完,那么盘面05合约可能就是一个大跌马上见底,然后就开始筑底反弹了,因为现货跌完了,后面就是现货横盘,市场可能预期现货企稳后要试探性涨价了,然后盘面先动,带动现货市场。

如果这300点是每天跌30个点,需要2个周的时间才能跌完,那么在未来两个周的时间内,盘面都会被空头主导,空头增仓就跌,减仓就涨。因为现货下跌的方式给空头留够了足够的时间去干盘面。

所以,即便是同样的现货下跌空间,现货下跌的速度不一样,对盘面行情也有影响,跌提慢了,磨到05合约都没什么时间了,那05就没什么机会了,快速下跌见底,然后现货一直横盘,那么05就有足够多的想象时间了。

现在现货还是慢悠悠在跌,这种情况下,后面哪天突然来个现货加速大跌,可能就是现货最后一跌见底了,目前还没有看到,既没有看到现货大跌,也没有看到现货下跌到某个价格之后,开始横盘了,所以现在现货没有企稳,还需要继续场外观察和等待。

在这种情况下,没有向上的驱动,像今天这种消息驱动,价格不稳,涨上去很快又下来的,驱动不够坚实。

烧碱是今年的明星品种,最近与氧化铝走出了跷跷板效应,烧碱的供需差我自己是拍不准的,我也不是很相信市场上各种搞的供需差,在这种情况下,我只看现货和库存,同时留意一下近月的仓单情况。

但从历史经验来看,无论一个品种最初基本面有多么好,当它的价格从低位走到高位之后,市场上的噪音就会变多,分歧就会加大,盘面波动就会放大,行情就不好操作。

目前烧碱的这个情况下,如果你看多,这个位置肯定是不能重仓搞的,即使重仓搞,也只能游击战,也没办法阵地战。如果你看空,我也说不好这个位置是不是见顶了。

有人说,从基本面讲没有见顶,根据我个人经历过的大行情品种来看,没有一个大行情品种见顶见的是基本面顶,并不是基本面没有变化,盘面就不会见顶了。所以当一个品种从低位起来,行情走了很多,走到高位,后面的行情操作难度变大了。

如果前面持有低成本的多单,那可以继续拿拿看,如果没有多单,这个位置不敢做多。但目前烧碱05合约持仓并没有降,还在扩仓,可能行情也没有真正见顶,只是现在市场分歧加大了,行情走到这个位置,多空需要拉锯一下,然后再选方向。

目前行情的流畅度不像之前那样好了,有可能对新开仓的多空双方来说都是绞杀,建议等这里拉锯一下之后,再选择方向之后,再去跟着盘面方向做更好一些。

最后简单聊聊特朗普,特朗普上台之后,真的是够忙的,他自己忙,媒体也忙,各国也跟着忙。特朗普还是一个比较知行合一的人。

在自传《交易的艺术》一书中,特朗普就曾谈到做生意的四个阶段:一是提出惊人的目标;二是大肆宣传;三是决策反复摇摆;四是获得直观的结果。

他这样写道:“一个远高于预期的条件让对手无从下手——反复无常的变化给对手施加压力——给出次优条件让对手急于接受了事——达到最初想要的结果。”

从特朗普再次上台后的表现来看,确实遵循了自己一贯的做生意的风格。比如,他提出让加拿大成为美国的第51个州,要拿下格陵兰岛,要把墨西哥湾改为美国湾等等,这些都是他的第一个阶段,提出惊人的目标。

然后,你会发现,他今天对加拿大和墨西哥加关税,明天又暂时延缓关税;今天说要和某个会面,明天又不着急与其通话。这些就是他的第三个阶段,决策反复摇摆。

他所做的这一切,都是为了达到其最初想要的结果。可能过去这些手段,在生意上面帮他赚取了大量财富,让他屡试不爽。

但问题是,他的这些谈判手段只适合单次博弈,而国家间的博弈都是多次重复博弈。所以,他这招刚开始用还可以,后面就没有多大用处了,别的国家不会被他惊人的目标所吓到,也知道他喜欢推特治国各种宣传,更知道他反复无常是为了施加压力,最后也不会给他让步,让他很难获得最初想要的结果。

所以,我没有那么看好特朗普的政策,我觉得他在短短的4年任期之内,能够做的事情有限。相反,他的这些特点,更容易增加全球的不确定性,导致避险情绪增加,可能会利多避险资产。返回搜狐,查看更多