2025-02-23

国内成本锚定:当前国内焦煤边际成本约为1000-1100元/吨(山西主产区),蒙煤进口贸易成本折盘面约950-1000元/吨(含运输及税费)。

2025年双焦市场在成本支撑与供需过剩的博弈中,面临宏观政策不确定性、需求释放缓慢及现货市场偏弱的格局,未来走势需关注库存和政策变化。鉴于当前双焦市场的弱现实与政策预期博弈,未来大方向建议以震荡偏空思路为主,同时关注市场供需、政策及宏观经济形势变化。

风险点:政策调整(能耗双控);需求复苏超预期(铁水产量大幅回升);成本支撑强化(煤矿事故)。

专项债资金到位速度、重大项目开工进度是需求释放的核心指标。2024全国固定资产投资同比增长3.2%,其中第二产业(工业)投资增长12.0%,基础设施投资(不含电力等)增长4.4%,四季度重大项目集中开工的趋势延续至2025年初,预计基建和制造业投资需求仍将保持韧性。社融方面,2025年1月新增社融7.06万亿元,同比多增5833亿元,创历史同期新高。专项债方面,地方专项债发行计划超6800亿元,且特殊再融资债前置发行支撑政府债融资规模提升。1月地方政府特殊再融资债发行1719亿元,显著高于去年同期、

政策因素对市场的影响不容忽视,尤其是在4-5月“”结束后,能耗双控政策是否会进一步加码(可能引发供给收缩预期)成为关注焦点。尽管能耗控制政策等预期引发了市场波动,但在供应过剩的背景下,政策落地更可能对需求产生抑制作用,而非支撑价格。此外,钢材出口关税的调整(若美国加征关税落地,钢材出口转弱将传导至原料端)、宏观经济形势、行业发展动态以及替代品的影响等多重因素共同作用于双焦市场。面对国家为扭转经济下行趋势、克服通缩局面所展现出的政策决心,市场参与者需要审慎权衡是持怀疑态度还是给予信任。若选择相信政策效果,考虑到当前市场已出现较大幅度的调整,投资者应思考是否应择机买入。反之,若持怀疑态度,复产结束后,依据库存数据以及后消费态势的变化,再做出相应的投资决策,同样值得深入考量。

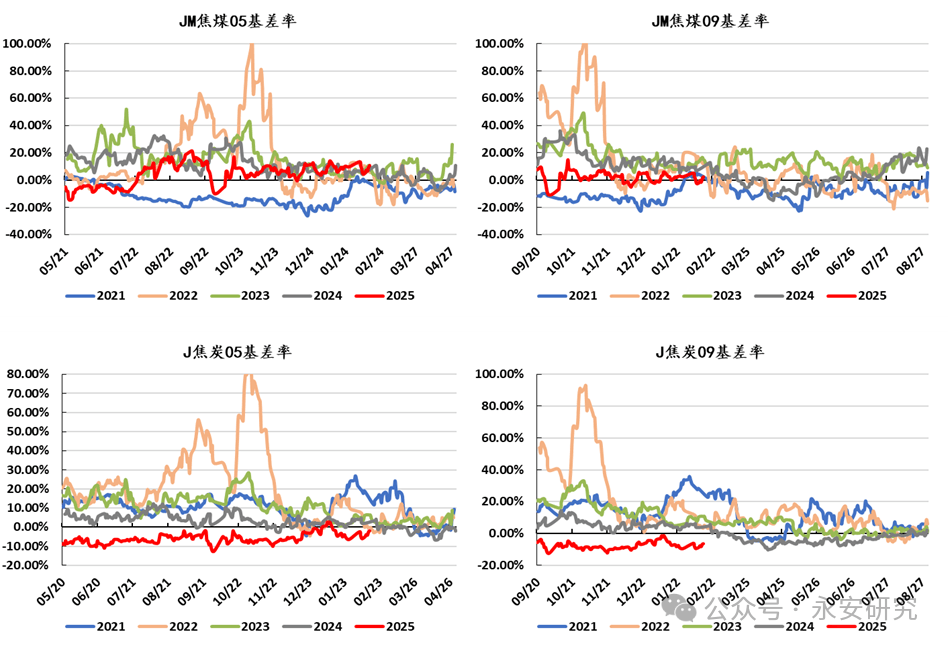

结合盘面数据来看,焦炭基差率中性,低估值下盘面跟随现货波动,持仓近期增长明显;焦炭一直维持Contango结构,盘面小幅升水,基差率从全年角度看中性。月间方面,5-9价差持续扩大,近月和远月表现出明显差异,弱现实和强预期分化。

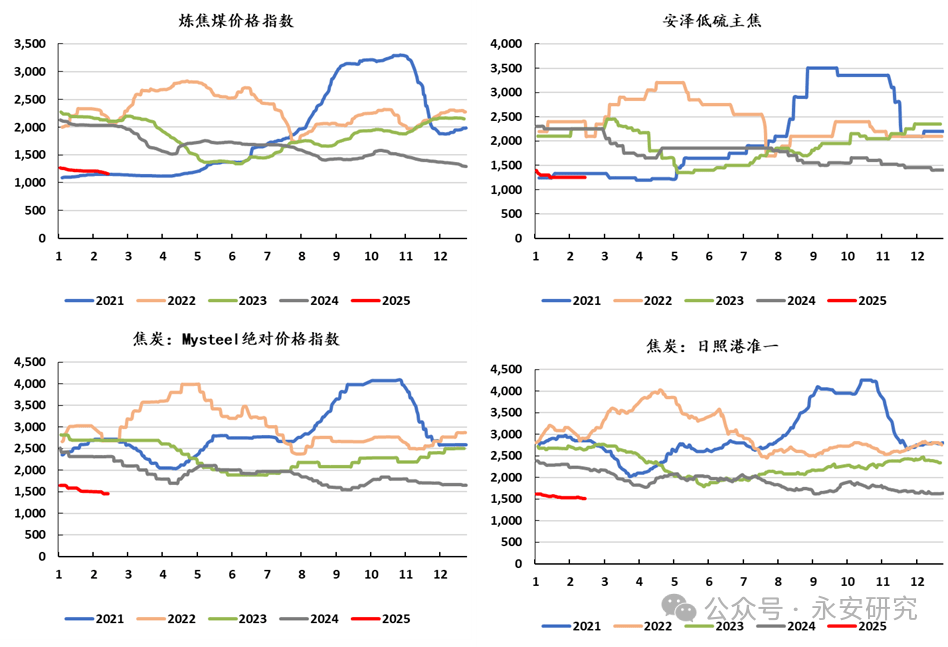

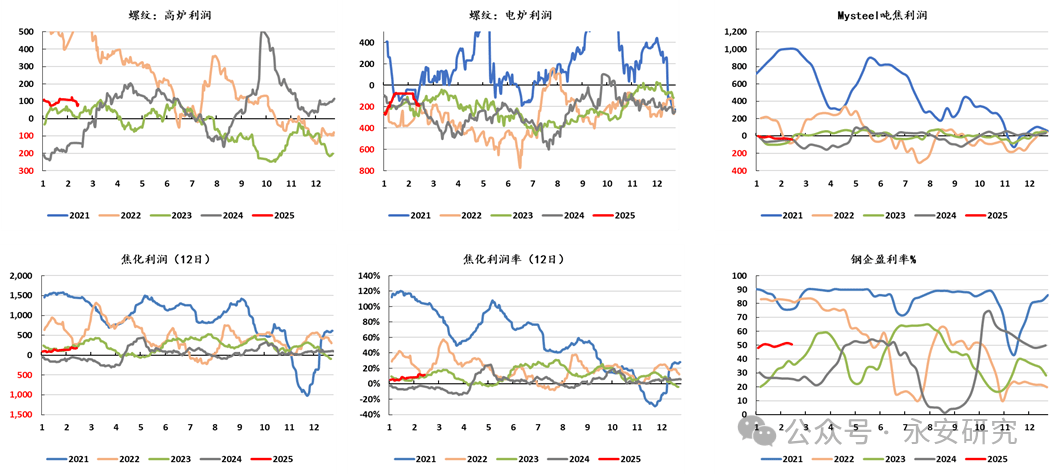

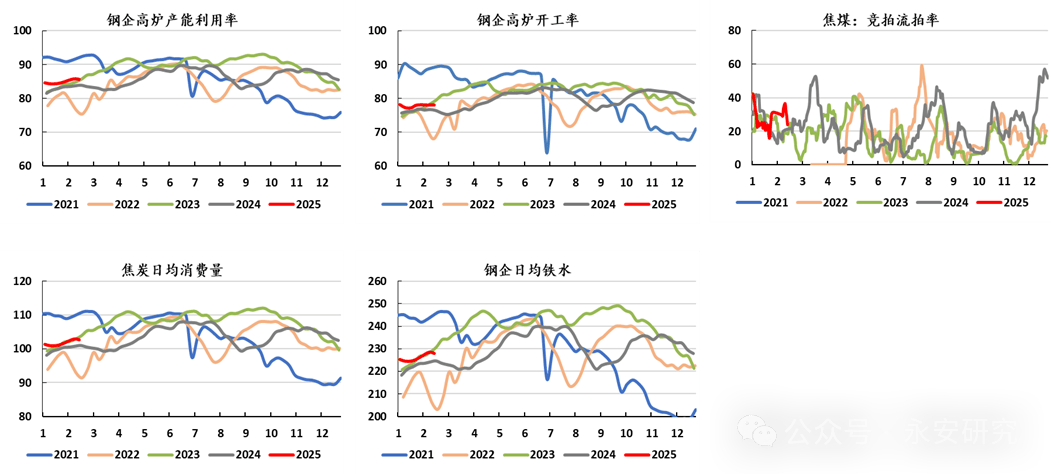

利润方面,根据Mysteel最新数据,全国平均吨焦盈利-37元/吨;山西准一级焦平均盈利-17元/吨,山东准一级焦平均盈利17元/吨,内蒙二级焦平均盈利-103元/吨,河北准一级焦平均盈利8元/吨。焦企在经历焦炭价格八轮提降后,利润大幅收缩,部分地区亏损严重,导致焦企生产积极性减弱,整个市场情绪低迷。

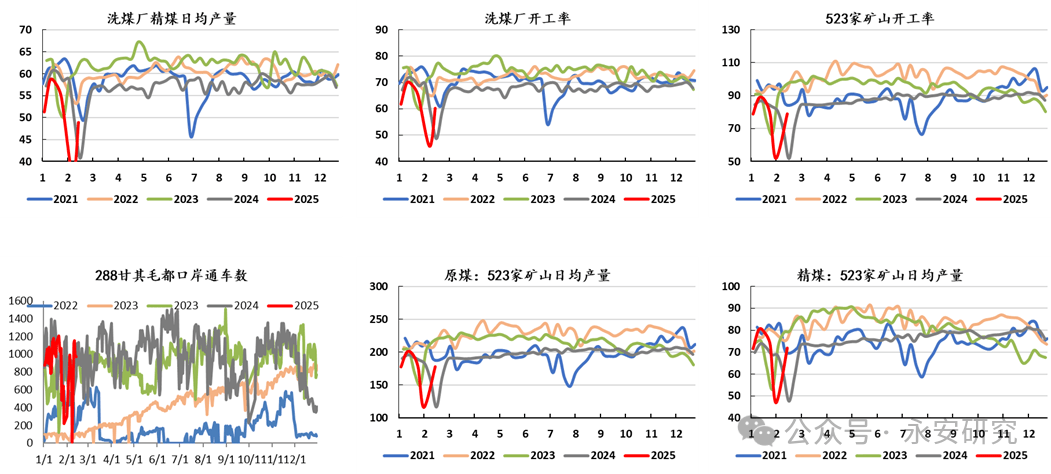

煤炭年度级别供需过剩仍然是目前基本面向下驱动的重要因子。2025年国内焦煤市场产能加速释放,煤炭行业发展及政策推动下,计划增量约2000万吨,增速约5%,反映企业扩张与市场对焦煤需求预期。春节后煤矿复产进度加快,元宵节后预计全面复工,焦煤产量将进一步提升。复产初期部分煤矿已提产,部分地区焦煤产量恢复到节前80%以上。

进口煤方面,蒙古在2025年制定焦煤出口计划,计划出口8330万吨,较上一年增长约6.8%,这源于其对焦煤市场的乐观预期和产能提升,近年来蒙古焦煤产量和出口量稳步增长,蒙煤边际成本约900元/吨。进口煤价格边际成本压制国内市场,使国内焦煤生产企业在价格竞争中处劣势,限制国内焦煤价格上涨空间,影响企业利润,还推动国内焦煤产业结构调整,促使企业加快技术创新和产业升级以增强竞争力。

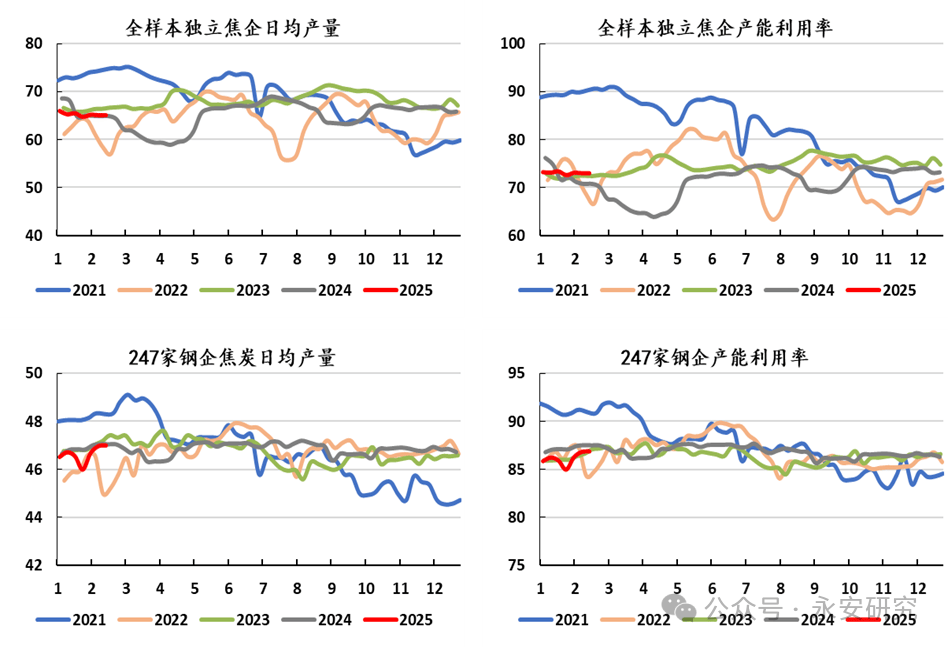

根据最新数据,当前,独立焦企的日均产量约为65万吨,产能利用率处于中高位水平。目前全国吨焦平均利润处于亏损状态,部分企业开始亏损,吨焦平均利润-27元/吨,但焦化厂的开工率却保持相对稳定,并未出现大规模减产的情况。这种现象背后存在多方面的原因。从企业运营角度来看,焦化厂的生产具有一定的连续性和稳定性要求。频繁的开工和停产会增加企业的生产成本,包括设备的损耗、能源的消耗以及生产组织的难度等。

从市场预期角度来看,焦化厂对未来市场的预期也影响着其开工决策。尽管当前市场处于低迷状态,但企业普遍认为,随着预期以及下游季节性补库,焦炭市场有望在未来一段时间内迎来转机。因此,他们选择在当前亏损的情况下坚持生产,等待市场的回暖。此外,企业还可能受到行业整体趋势和政策导向的影响。如果行业内大多数企业都维持较高的开工率,个别企业也会跟随这一趋势,以避免在市场竞争中处于不利地位。政策导向也可能对企业的开工决策产生影响,例如环保政策、产业政策等,都可能促使企业在一定程度上维持生产。

从市场数据来看,节后复工情况相对不那么乐观,部分城市的房地产新开工面积同比下降幅度较大。工地开复工率、劳务上工率以及资金到位率较此前有所下降,旺季不旺的基准假设不太能被即刻扭转这种下降趋势不仅影响了钢材的直接需求,还对整个产业链产生了连锁反应。由于房地产项目的减少,建筑施工企业对工程机械、建筑材料等的需求也相应减少,从而间接影响了双焦的市场需求。制造业出口受政策扰动的影响,对双焦需求也产生了一定的制约。在国际贸易环境日益复杂的背景下,制造业出口面临着诸多挑战。一些国家和地区出台了贸易保护政策,如提高关税、设置贸易壁垒等,这使得我国制造业出口受到了一定的影响。

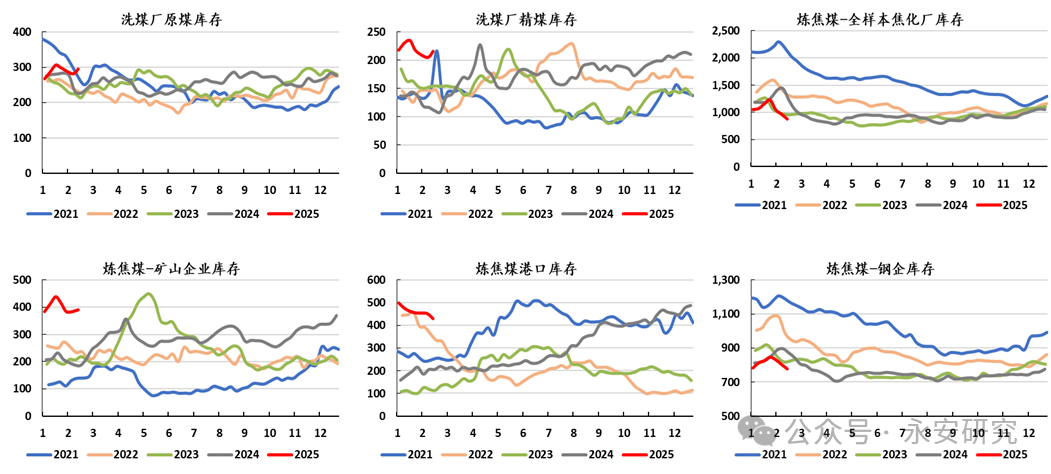

当前,焦煤总库存水平为2605万吨,虽然相较于前一阶段环比下降了4%,但上游矿山库存仍处于高位状态。这一库存结构反映了焦煤市场在供应与需求之间的不平衡关系。上游矿山库存的高位运行依然是市场的一个重要关注点。矿山库存的持续偏高,主要是由于国内产能的快速释放以及进口煤的冲击。随着国内煤矿复产进度的加快,焦煤产量大幅增加,使得矿山的库存不断累积。进口煤的大量涌入,也加剧了市场的竞争,导致矿山在销售方面面临一定的压力,进一步推动了库存的上升。

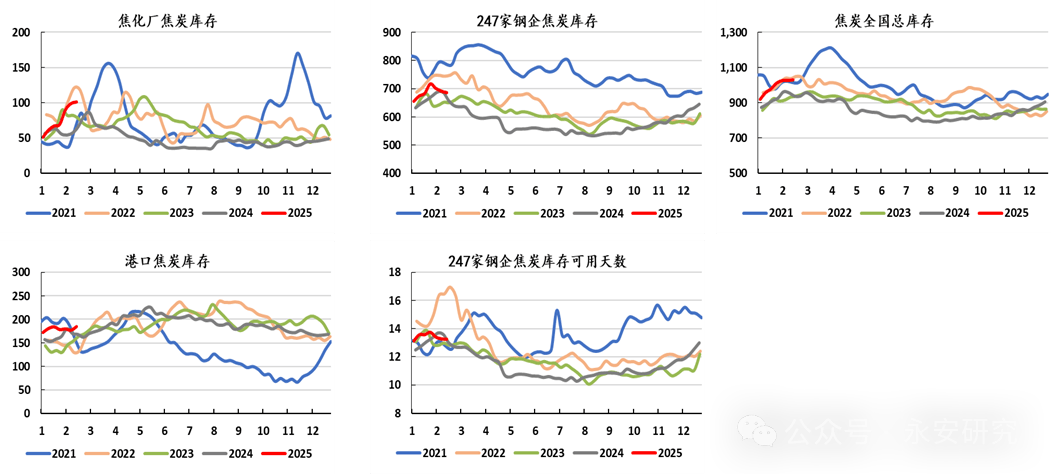

焦炭总库存目前为1028万吨,在库存结构中,钢厂库存呈现下降趋势,而焦企库存压力较大。这一库存结构的变化反映了焦炭市场供需关系的微妙变化以及产业链上下游企业的不同策略。钢厂库存的下降,主要是由于铁水产量的回升和钢厂主动性降库。随着钢厂复产的推进,如果铁水能保持到240以上,对原材料的需求也相应增加,从而缓解上游原料压力。钢材成交清淡的现状限制了钢厂对焦炭的采购意愿。由于终端需求未实质改善,钢材价格面临较大压力,钢厂的利润空间受到压缩,因此在采购焦炭时更加谨慎。这使得焦企的销售受到一定影响,库存逐渐累积。为了缓解库存压力,焦企会采取降价促销的策略,导致市场价格的下降。目前,焦炭现货提降周期仍未结束,第九轮提降已经落地。

当前双焦市场正处于“弱现实”与“政策预期”的激烈博弈阶段。在供应端,国内焦煤产能释放加速,进口煤冲击加剧,焦炭产能弹性约束有限,供应压力持续存在;需求端虽有边际改善,但缺乏持续性,铁水产量回升空间受限,房地产新开工疲软,基建和制造业需求也受到一定制约,库存压力高企,整体供需宽松格局未改。政策因素对市场影响显著,能耗控制政策等预期虽引发市场波动,但在供应过剩背景下,政策落地更可能抑制需求而非支撑价格。宏观经济形势、行业发展以及替代品的影响等多方面因素也共同作用于双焦市场。基于此,未来三个月双焦市场建议以震荡偏空思路为主。

策略方面,单边中短期均以逢高空配为主。套利方面,选择多焦炭-空焦煤,从成本支撑角度来看,焦炭的成本支撑相对较强。尽管当前吨焦处于亏损状态,但焦化厂由于生产连续性和市场份额等因素的考虑,开工率保持相对稳定,并未出现大规模减产。这使得焦炭的供应相对稳定,需求一旦有边际改善焦炭的弹性大于焦煤,虽然钢铁行业整体需求疲软,但铁水产量的回升对焦炭的需求有一定的拉动作用,而焦煤需求的增长相对乏力。这使得焦炭和焦煤在市场供需关系上出现了分化,为套利提供了机会。在具体操作上,可根据市场价格波动,头寸。根据价差的季节性考虑波段区间。同时,要密切关注市场供需关系的变化、政策导向以及宏观经济形势等因素,及时调整套利策略,以降低风险并获取稳定的收益。

永安期货北京研究院覆盖研究宏观及大类资产配置、工业品(钢材、铁矿石、焦煤焦炭)、能源化工(原油、沥青、天然气、LPG、烧碱、橡胶、玻璃、纯碱、PVC、尿素)、新能源(工业硅、多晶硅、碳酸锂)、农产品(油脂油料、棉花、白糖、生猪)等方向。团队扎根实体经济,深耕产业研究,长期服务于产业开发服务及风险管理工作。并充分利用永安期货的自身资源和品牌优势,与国内产业龙头客户保持相对紧密的联系、与充分的交流,在卖方中始终能保持相对优势。返回搜狐,查看更多