2025-02-23

在A场的跌宕起伏中,总有一些公司的表现格外引人注目,成为投资者、媒体和市场分析师热议的焦点。2025年年初,航锦科技便是这样一颗耀眼却又充满争议的“明星”。在短短13个交易日内,它犹如一匹黑马,斩获10个涨停板,股价涨幅高达181.52% ,市值从起初的不足百亿迅速飙升至近300亿元。这一令人咋舌的市场表现,让航锦科技瞬间站在了的风口浪尖。

航锦科技的前身是锦西化工总厂,被誉为新中国“化学工业的摇篮”,有着深厚的化工底蕴。曾经,它主要生产烧碱、环氧丙烷、聚氨酯等化工产品,在化工领域占据着重要的一席之地。然而,随着市场环境的变化,传统化工业务面临着越来越多的挑战,营收增长乏力,盈利空间也不断被压缩。

为了寻求新的发展机遇,航锦科技开启了艰难的转型之路。2017年,公司通过合并长沙韶光和威科电子,正式踏入芯片行业。这一举措为航锦科技打开了新的大门,其芯片产品逐渐丰富,涵盖了存储芯片、总线接口芯片、模拟芯片、图形处理芯片、特种FPGA、多芯片组件等多个领域。2020年,航锦科技进一步布局威科射频,将业务延伸到高频材料和军民两用高频PCB板的设计与加工业务,在集成电路领域不断深耕。

真正让航锦科技在资本市场上大放异彩的,是其2023年的关键决策。这一年,公司通过全资子公司航锦(武汉)人工智能科技有限公司,对武汉超擎数智科技有限公司进行增资并实现合并财务报表,正式进军人工智能算力领域。超擎数智主要涉及数据中心、高性能计算、边缘计算、人工智能领域,提供AI服务器 + 无损网络 + 光联接的整体解决方案。这次战略投资,让航锦科技一举拥有了服务器、GPU、DPU、智能网卡、交换机、光模块等热门概念,成为了人工智能赛道上的一颗新星。

航锦科技股价的暴涨,首先得益于其成功搭上了人工智能算力这一热门赛道。当前,全球人工智能产业正处于高速发展的黄金时期,对算力的需求呈现出爆发式增长。中国也在大力推进“东数西算”工程,算力租赁市场规模预计将突破万亿。在这样的大背景下,航锦科技的转型可谓是恰逢其时。

2024年,航锦科技披露的算力合同订单总额超53亿元,其中已交付订单总额超20亿元。大额算力合同的落地,无疑给市场注入了一剂强心针,让投资者看到了公司在新领域的巨大潜力。再加上其与DeepSeek以及英伟达的紧密合作,更是让市场对其未来充满了遐想。航锦科技旗下的超擎数智为DeepSeek提供了光模块和交换机等关键硬件支持,确保了数据在各个环节的快速、准确传输。2024年1月26日,航锦科技还与英伟达的总代理紫光晓通科技有限公司签署了为期五年的战略合作框架协议,计划引入英伟达最新的Blackwell GPU架构,应用于数据中心建设、人工智能等多个领域。这些合作消息的不断传出,使得航锦科技成为了资本眼中的香饽饽,各路资金纷纷涌入,推动股价一路飙升。

在这波股价上涨的过程中,资金的推动作用不可忽视。杠杆资金与游资成为了主导力量,融资余额在13天内从8.31亿元激增至11.99亿元,增长幅度达44.33%。龙虎榜数据显示,游资席位净买入1.11亿元,而机构资金则相对谨慎。此外,作为中证A500指数成分股,跟踪该指数的ETF连续多日获资金净流入,进一步为股价上涨提供了动力。

市场情绪在这次股价暴涨中也起到了推波助澜的作用。当航锦科技的股价开始上涨后,吸引了大量投资者的关注。在社交媒体和投资论坛上,关于航锦科技的讨论热度持续攀升,投资者的热情被彻底点燃。这种情绪的蔓延,使得更多的投资者跟风买入,形成了一种“羊群效应”,进一步推动股价不断创新高。

2025年是国企改革深化提升行动的收官之年,政策层面强调提升国有企业科技创新能力。航锦科技作为一家国有企业,其转型发展契合了这一政策导向。市场普遍认为,在政策的支持下,航锦科技未来有望获得更多的资源和发展机遇,这也成为了投资者看好其股价的一个重要因素。政策的利好预期,让投资者对航锦科技的未来充满信心,愿意为其股票支付更高的价格。

航锦科技在股价暴涨的同时,也暴露出了一些问题。公司因信息披露违规被责令整改,且已有律师启动投资者索赔程序。这一事件让投资者对公司的治理和诚信产生了质疑。此外,公司披露的算力合同存在部分终止的情况,且部分合同的真实性仍待进一步验证。如果后续证实算力合同存在“注水”问题,那么航锦科技的股价无疑将面临大幅回调的风险。对于投资者来说,合同的真实性和稳定性是评估公司价值的重要依据,如果这些基础出现动摇,公司的估值也将大打折扣。

截至2月19日,航锦科技的动态市盈率高达488倍,市净率7.88倍,远超行业均值。即便算力业务能够全部兑现,当前市值也已过度透支了未来数年的业绩。如此高的估值,让不少投资者感到担忧。一旦市场情绪发生转变,或者公司的业绩无法达到市场预期,股价很可能会出现大幅下跌,给投资者带来巨大的损失。在资本市场中,高估值往往伴随着高风险,尤其是对于那些业绩尚未得到充分验证的公司来说,估值泡沫破裂的风险更大。

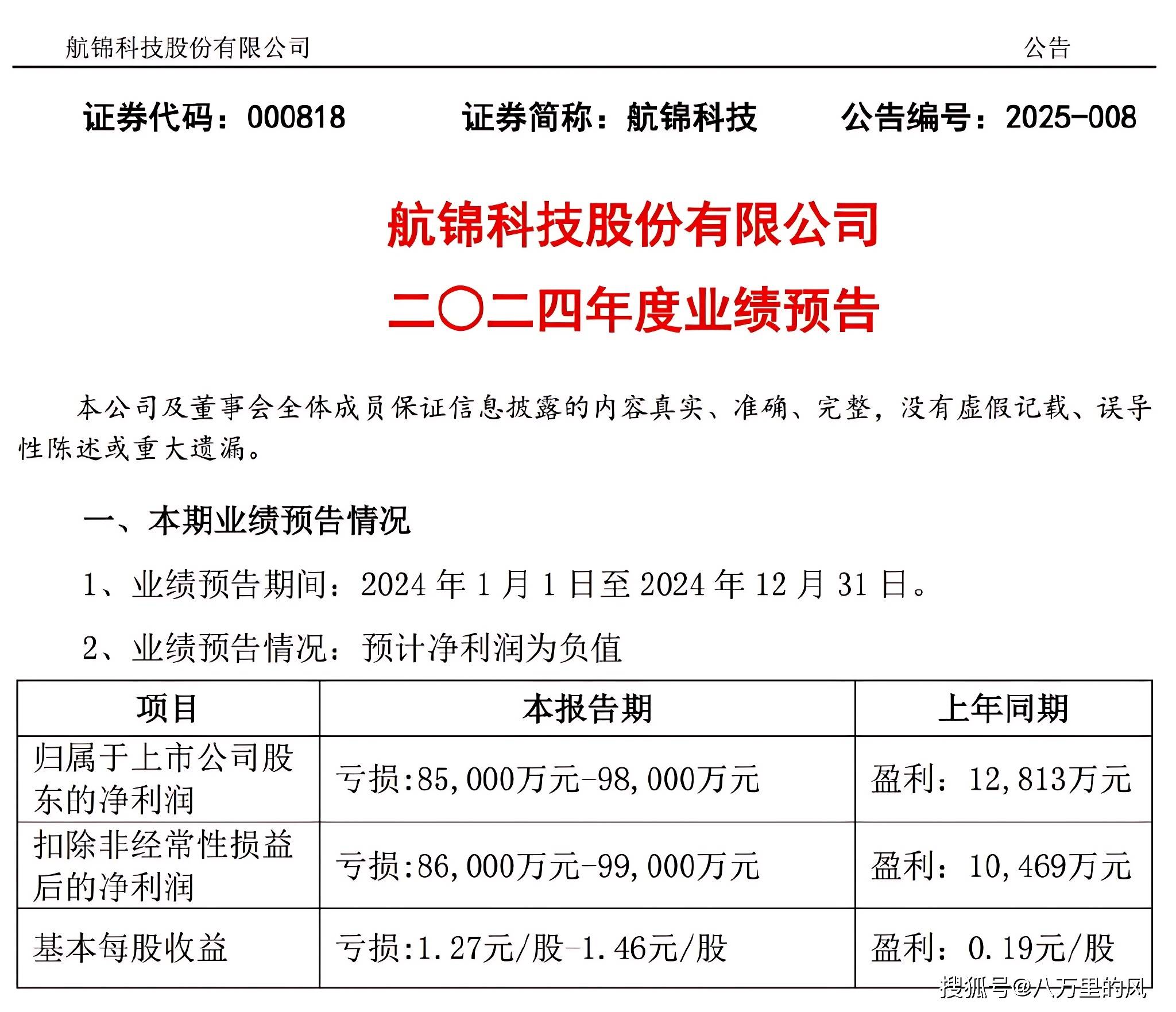

根据航锦科技披露的业绩预告,公司预计2024年全年亏损8.5亿元 - 9.8亿元。亏损的主要原因一是化工板块主要产品销售价格下降,二是集成电路板块因市场变化和实际经营情况等因素,评估子公司长沙韶光及威科电子资产组出现减值迹象,基于谨慎性原则,预计需计提7亿元 - 8亿元的商誉资产减值损失。在业绩巨亏的情况下,股价却持续暴涨,这种背离现象让人担忧。公司的基本面是股价的基础,如果基本面没有得到实质性改善,股价的上涨可能只是短期的市场炒作,难以持续。

航锦科技的暴涨行情,是A场对“困境反转 + 概念风口”典型炒作的体现。公司通过跨界高景气赛道,成功重塑了估值逻辑,吸引了大量资金的关注。然而,其长期发展仍面临诸多不确定性。一方面,AI算力行业前景广阔,市场需求持续增长,航锦科技有望借助行业东风,实现业务的快速发展和转型。另一方面,公司也面临着合同落地质量、行业竞争格局以及监管政策变化等诸多挑战。如果公司不能有效解决这些问题,未来的发展可能会受到严重影响。

对于投资者而言,航锦科技的股价虽在短期内大幅上涨,但高估值、信披瑕疵及业绩巨亏等现状不容忽视。在投资时,需要保持清醒的头脑,谨慎对待短期的市场炒作。不能仅仅因为股价的上涨就盲目跟风买入,而应该关注公司基本面和行业趋势的长期变化。建议投资者深入研究公司的业务模式、财务状况以及未来发展规划,综合评估其投资价值。同时,要合理分散投资,降低单一股票带来的风险,避免在市场的狂热中迷失方向,陷入投资陷阱。返回搜狐,查看更多